Диктат мажоритариев

Притеснение меньшинства большинством в корпоративном праве было и остаётся одной из наиболее сложных и до конца неразрешимых проблем. Это обусловлено тем, что чаще всего дела в компании решаются не единогласно, а большинством голосов. И получается, что те, у кого больше доля в капитале компании, могут определять её политику, а участники с меньшей долей вынуждены подчиняться.

Но что ещё хуже, помимо решения практически всех вопросов мажоритарными участниками без учёта мнения миноритариев, нередки случаи, когда мажоритарий явно злоупотребляет своим правом и действует в ущерб интересам миноритария

Миноритарий – это акционер компании, размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией. Для начала давайте разберёмся, какие интересы миноритария могут в принципе нарушаться мажоритарием.

Выделяют четыре основных интереса участников:

- Получение части дохода компании (в виде дивиденда или в иной форме), приходящегося на его долю в уставном капитале общества;

- Получение части имущества общества в случае его ликвидации;

- Участие в управление обществом;

- Получении дохода от продажи акций (долей) общества.

Непубличное акционерное общество

В акционерном обществ наиболее явным образом выражено противопоставление интересов миноритария и мажоритария, поскольку крупный акционер стремится к максимизации прибыли и её единоличному присвоению, а миноритарий хочет хоть как-то участвовать в управлении деятельностью компании и пропорционально получать прибыль.

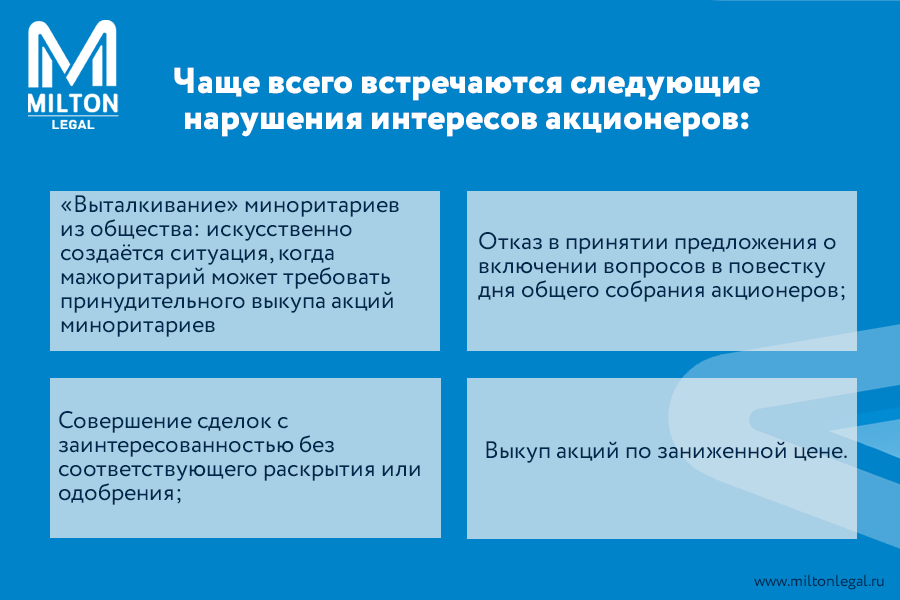

«Выталкивание» миноритариев из общества: пример из судебной практики

В 2013 году компания А продала компании Б большую часть акций, в результате чего совокупная доля компании Б выросла до 90 %. По закону такой владелец ценных бумаг должен был предложить миноритариям выкупить их акции. Однако компания не исполнила этой обязанности сразу.

Миноритарию С принадлежало 30 000 (0,0006%) акций. Он потребовал у компании выкупить его акции по цене сделки с компанией А (за акции он бы получил 1,1 млн.), но получил отказ в виду «невозможности такого исполнения в настоящее время». Спустя несколько месяцев акционер-миноритарий продал свои акции по существенно более низкой цене, чем та, которую он бы мог получить, если бы компания выкупила его акции.

Тогда он решил взыскать разницу, которую потерял (более 600 000 тысяч рублей) с компании Б. Три инстанции посчитали эти требования обоснованными, расценив их как убытки, которые ответчик нанёс истцу. Верховный суд также подтвердил доводы нижестоящих судов, и акционер-миноритарий получил недостающую денежную разницу за проданные акции.

Отказ в принятии предложения о включении вопросов в повестку дня общего собрания акционеров: пример из судебной практики

Кроме того, их предложения о выдвижении кандидатов в состав совета директоров и счётную комиссию отказались принимать для включения в повестку дня собрания. Таким образом, миноритарии были лишены возможности полноценно принять участие в проведении общего собрания и выдвинуть свои предложения для включения в повестку дня.

Акционеры решили обратиться в суд за защитой своих прав. Однако суд первой инстанции отклонил их заявление, посчитав, что мажоритарий действовал в рамках закона и, соответственно, никаких нарушений их прав не было. Но апелляционная и кассационная инстанции встали на сторону акционеров-миноритариев и указали, что нарушения при созыве и проведении общего собрания акционеров были существенными и на самом деле лишили акционеров-миноритариев возможности реализовать свои права по управлению компании.

Совершение сделок с заинтересованностью без соответствующего раскрытия или одобрения: пример из судебной практики

Размер ежемесячного оклада генерального директора АО составлял 1 млн. рублей. Он также владел большей частью акций. Позднее дополнительным соглашением к договору директор поднял себе зарплату до 2,3 млн. рублей в месяц. Участник с меньшей долей посчитал, что эта сделка относится к сделкам с заинтересованностью и должна пройти обязательную процедуру одобрения, поэтому обратился в арбитражный суд за защитой своего права.

Суд первой инстанции удовлетворил иск, признал сделку недействительной и обязал директора вернуть обществу 16 млн. рублей переплаты.

Суд апелляционной инстанции изменил решение и отказал в иске. Он исходил из отсутствия оснований для признания сделок недействительными, поскольку истцом не доказано, что их заключение повлекло или может повлечь неблагоприятные последствия для истца либо самого общества.

По мнению Верховного суда, составной частью интереса общества являются в том числе интересы участников. В связи с этим, ущерб интересу общества также имеет место, когда сделка хоть и не причинила ущерб имуществу юридического лица, но не была разумно необходимой для компании, совершена в интересах только части акционеров и причиняет неоправданный вред остальным, которые не выражали согласие на совершение соответствующей сделки.

Таким образом, получается, что через многократное увеличение и выплату зарплаты директору фактически была распределена чистая прибыль общества только в пользу одного из акционеров.

Выкуп акций по заниженной цене: пример из судебной практики

При реорганизации акционерного общества совет директоров принял решение об утверждении цен на выкуп акций обществом. По этим ценам были выкуплены акции у акционера-миноритария, владеющего 2% всех акций – по 103 рубля за акцию. Посчитав цену заниженной, акционер привлёк независимого оценщика для установления действительной стоимости акций.

По итогам проведения экспертизы выяснилось, что рыночная стоимость одной акции составляет 205 рублей. Поскольку акции были выкуплены у миноритария по существенно более низкой цене, сумма, которую он не получил, составила более 3,5 млн. рублей.

Миноритарий обратился в суд с требованием о признании решения совета директоров об утверждении цен на акции недействительным, поскольку цена, установленная таким решением, была существенно занижена. Суды заняли сторону акционера-миноритария. Тогда он решил взыскать разницу, которую потерял (более 600 000 тысяч рублей) с компании Б.

Три инстанции посчитали эти требования обоснованными, расценив их как убытки, которые ответчик нанёс истцу. Верховный суд также подтвердил доводы нижестоящих судов, и акционер-миноритарий получил недостающую денежную разницу за проданные акции.

Рекомендации акционерам-миноритариям

Объединяйтесь. Во-первых, на досудебном этапе группа акционеров может перевесить решение мажоритария (если, конечно, он не владеет 80% всех акций компании). Во-вторых, без сбора 1% акций исковое заявление в суд подать всё равно не получится. Ну и наконец, объединение миноритариев может и психологически повлиять на исход процесса: одно дело, когда перед судом предстает всего один миноритарий, который, может быть, просто решил использовать небольшую ошибку мажоритария в корыстных интересах, а другое дело, когда требование заявляет сразу несколько человек – и выглядит солиднее, и показывает масштаб недовольства.

Регулярно смотрите отчёты и посещайте собрания. Это позволит вовремя заметить нарушение своих прав, что очень важно, поскольку наиболее частым основанием для отказа в иске является истечение срока исковой давности.

Оспаривайте сделки. В случае, если конфликт всё же дошел до суда, то эффективными методами защиты акционеров от злоупотреблений со стороны мажоритариев будут иски об оспаривании решений исполнительных органов и совершённых сделок. В таких ситуациях заявителям придётся доказать, что оспариваемые решения выносились с нарушением порядка (не было кворума, извещали не всех участников и т.д.), либо была нарушена компетенция органа управления и отсутствовало необходимое одобрение (совета директоров или собрания акционеров).

Требуйте исключения недобросовестного участника из общества. Если доли участников общества в совокупности составляют не менее, чем 10% уставного капитала общества, то они вправе требовать в судебном порядке исключения из общества участника, который грубо нарушает свои обязанности, нарушает интересы других участников либо своими действиями (бездействием) делает невозможной деятельность общества или существенно её затрудняет.

Общество с ограниченной ответственностью

Так же, как и в акционерном обществе, в обществе с ограниченной ответственностью доля даёт права на следующее:

- На получение процента от прибыли (дивиденды).

- На долю в капитале. Также есть возможность продать её другим участникам и третьим лицам.

- Участие в управлении и контроля бизнеса. Например, менять генерального директора, привлекать аудиторов, назначать ревизоров, требовать бухгалтерскую отчетность и т.д.

Как ущемляются права участников с небольшой долей: как правило, многие решения принимаются простым большинством голосов. Поэтому, чем больше доля, тем легче проводить свою политику в компании. Например, если лицо обладает 51% доли, практически все решения остаются за ним, и повлиять на них миноритариям очень сложно, а иногда и просто невозможно.

Поэтому для создания возможности реального управления компанией необходимо заранее предусмотреть и минимизировать риски.

Рекомендации акционерам

Добивайтесь установления максимального размера доли для каждого учредител (например, по 1/3 – 33,3% или по 20%) и запрета изменять соотношение этих долей.По итогу получается, что, если один из учредителей вдруг захочет выкупить долю другого, чтобы «выдавить» его контрольным пакетом, ничего не выйдет. Это право закреплено в статье 14 Закона об ООО: «Уставом общества может быть ограничен максимальный размер доли участника общества. Уставом общества может быть ограничена возможность изменения соотношения долей участников общества».

Установите иной порядок определения голосов учредителей на собраниях. Например, можно договориться с мажоритарием о том, что каждый участник вправе участвовать в голосовании на паритетных началах независимо от размера доли и будет обладать правом вето по всем вопросам повестки дня или по конкретному вопросу, например по решению вопроса о кандидатуре директора, совершении крупных сделок, отчуждении недвижимости и т.д.

Постарайтесь заключить корпоративный договор. В корпоративном договоре предусматривается осуществление прав участников определённым образом. Например, голосовать определённым образом на общем собрании участников общества, согласовывать вариант голосования с другими участниками, продавать долю или часть доли по определённой таким договором цене. Можно предусмотреть определённый порядок голосования за избрание генерального директора, установить порядок распределения прибыли в обществе, условия и порядок продажи долей и т.д. Таким образом, корпоративный договор позволяет осуществлять управленческие действия согласованно, что создаёт благоприятную атмосферу в компании и способствует минимизации корпоративных конфликтов.

Определите стоимость доли в конкретных денежных суммах. Если участник решит продать свою долю, оценка всегда будет субъективна. А заранее определив стоимость доли, можно точно быть уверенным в том, сколько можно получить по итогу. Также партнёры не смогут продать долю третьим лицам по завышенной цене и манипулировать миноритариями.

Таким образом, при защите интересов миноритариев как в случае с акционерным обществом, так и с обществом с ограниченной ответственностью, стоит заранее попытаться предусмотреть и минимизировать риски, которые могут возникнуть в будущем, чтобы избежать долгих и затратных разбирательств. Ну а если дело всё же дошло до судебного разбирательства, советуем обратиться к качественным специалистам.